发布日期:2025-12-03 08:56 点击次数:162

(来源:孙婷非银金融研究)

投资要点

]article_adlist-->

投资要点

]article_adlist-->

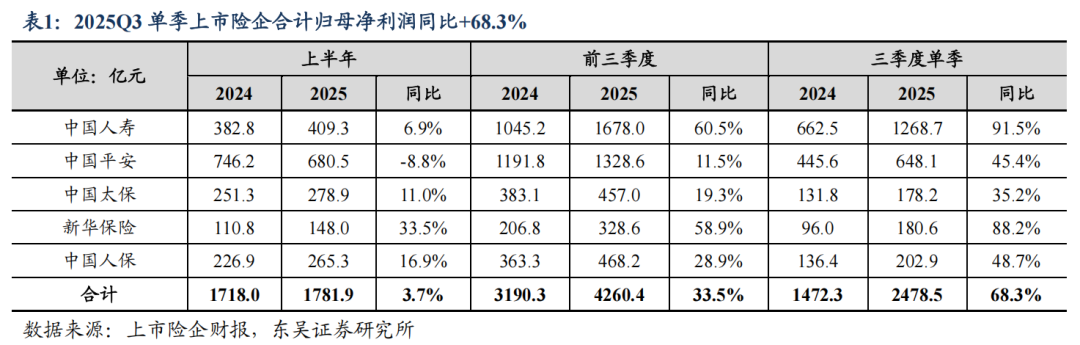

]article_adlist-->1、前三季度上市险企归母净利润合计同比+33.5%,Q3单季同比+68.3%

1)归母净利润:受投资收益提升带动,在高基数基础上继续超高增长。①前三季度各险企均实现两位数增长,其中国寿、新华增速最快,分别同比+60.5%、+58.9%,预计主要由于股票FVTPL占比较高。而平安增速最低,同比+11.5%。②Q3单季普遍高增长,国寿、新华同样领先同业,分别同比+91.5%、+88.2%。

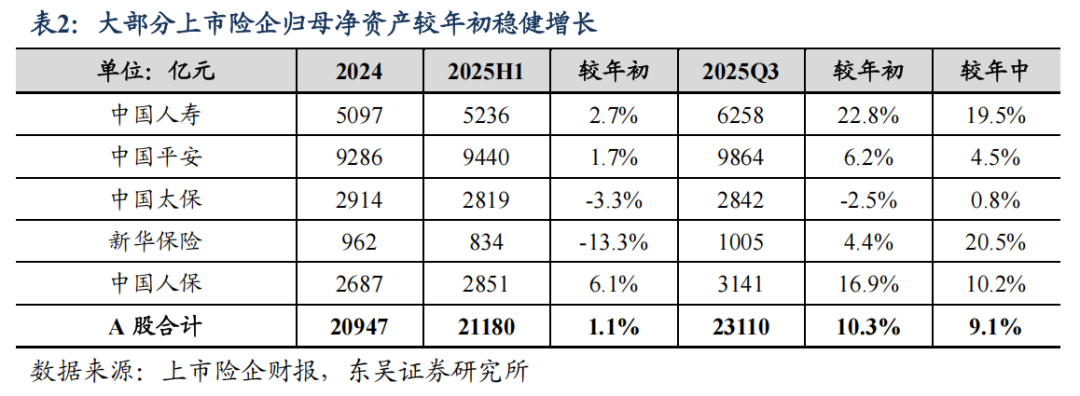

2)归母净资产:Q3末合计较年初+10.3%,较中期+9.1%。受利润高增带动,Q3末新华、国寿归母净资产较年中增幅领先,分别为20.5%、19.5%,而太保则较年中+0.8%,增速最低。

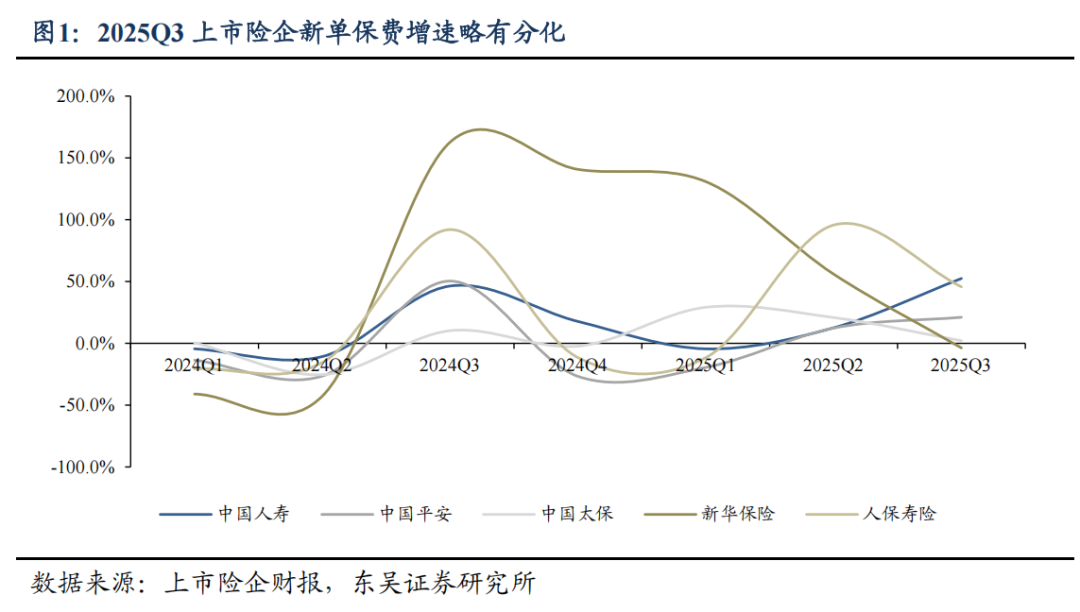

2、寿险:NBV增速继续提升,Q3新单表现分化

1)保费:Q3单季新单保费增速分化。除平安(+2.3%)外,其他上市险企前三季度新单保费同比增速均两位数增长,其中新华最快(+55%)。但从Q3单季看明显分化,其中国寿、人保寿险和平安较快,分别同比+52%、+46%、+21%,主要受益于预定利率下调前市场需求集中释放;而新华和太保增速略低,分别同比-4%、+2%,预计受分红险转型节奏影响。

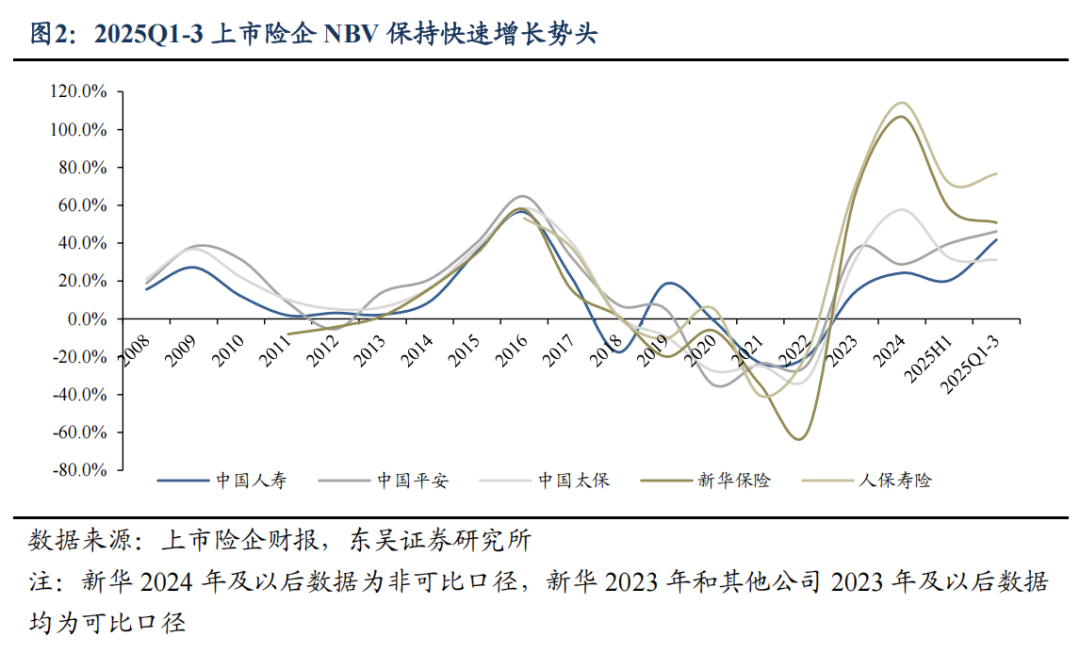

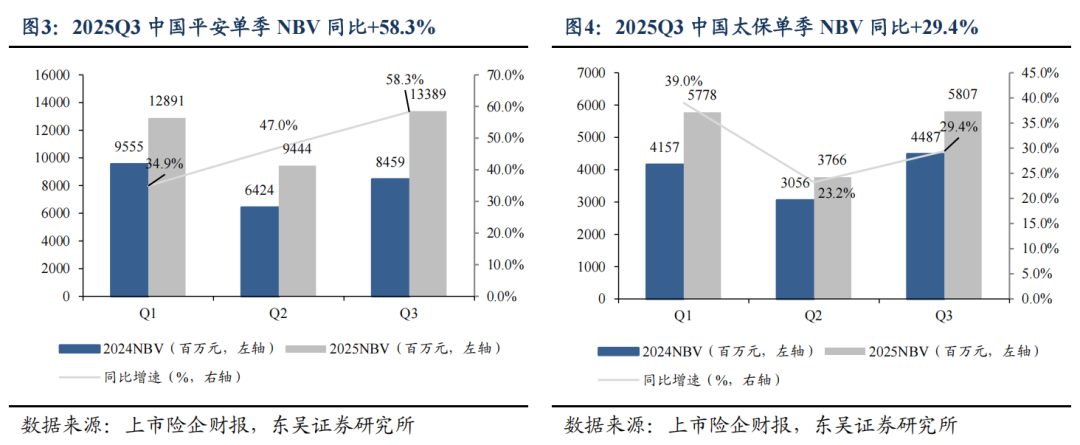

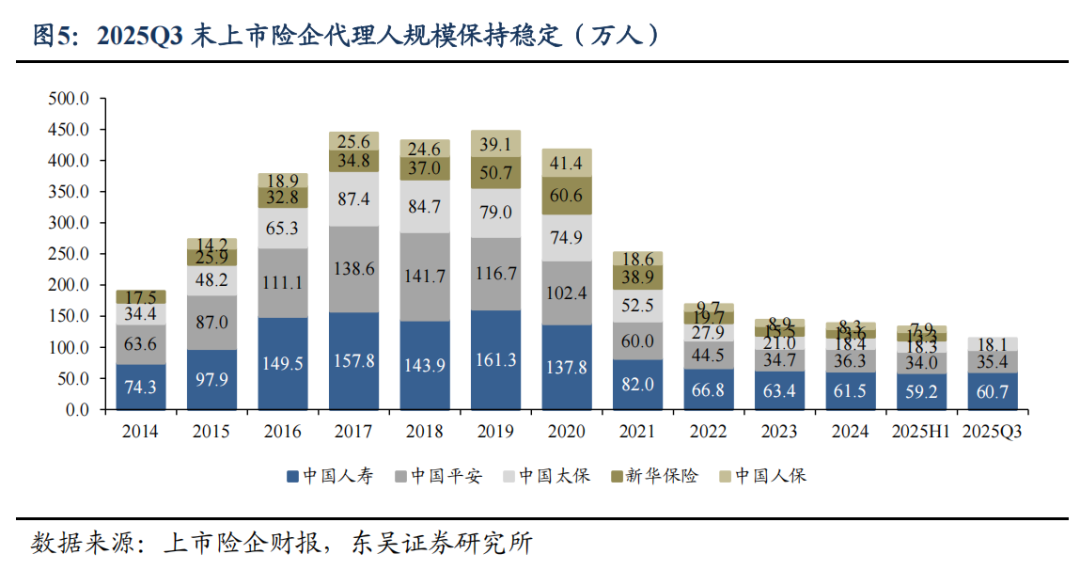

2)NBV:前三季度上市险企可比口径下NBV同比高增长,增速由高到低:人保寿险(+76.6%)>新华(+50.8%,非可比口径)>平安(+46.2%)>国寿(+41.8%)>太保(+31.2%)。其中平安、太保Q3单季NBV分别同比+58.3%、+29.4%,我们预计主要受益于Q3新单快速增长与NBV margin提升。平安前三季度NBV margin同比+7.6pct升至25.2%。我们预计随着预定利率进一步下调,NBV margin有望继续提升。

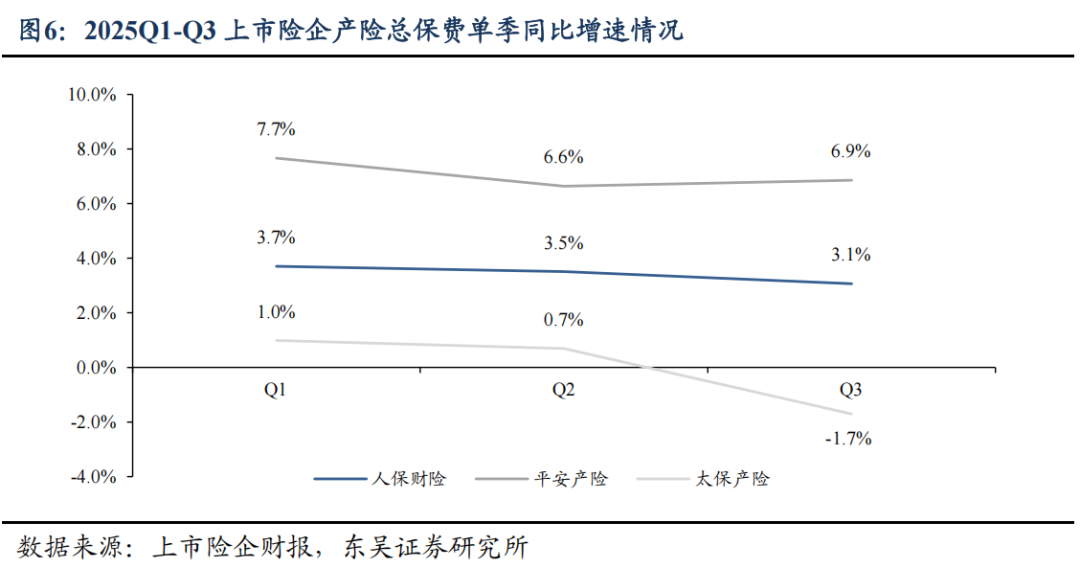

3)渠道:①人力规模保持稳定,国寿、平安Q3末代理人规模分别为60.7万人、35.4万人,分别较年初-1.3%、-2.5%,较年中+2.5%、+4.1%。人均产能继续提升,前三季度平安人均NBV同比+29.9%,太保核心人力月人均首年规模保费同比+ 16.6%。②银保渠道增长贡献显著。平安前三季度银保NBV同比+171%,非个险渠道在NBV中占比提升至35.1%。

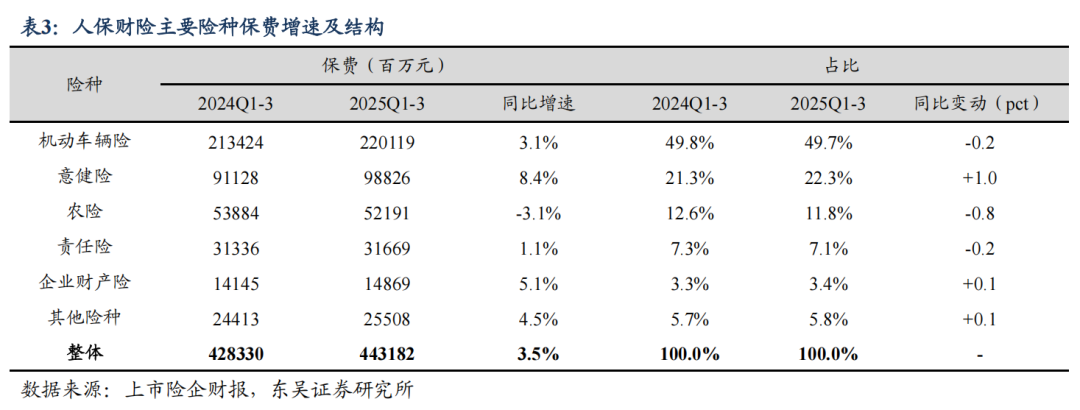

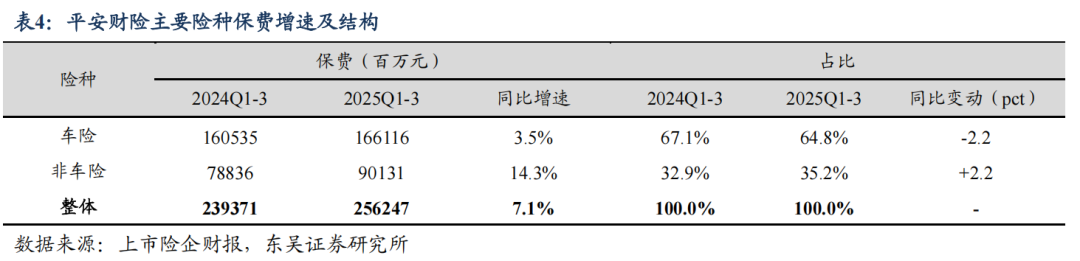

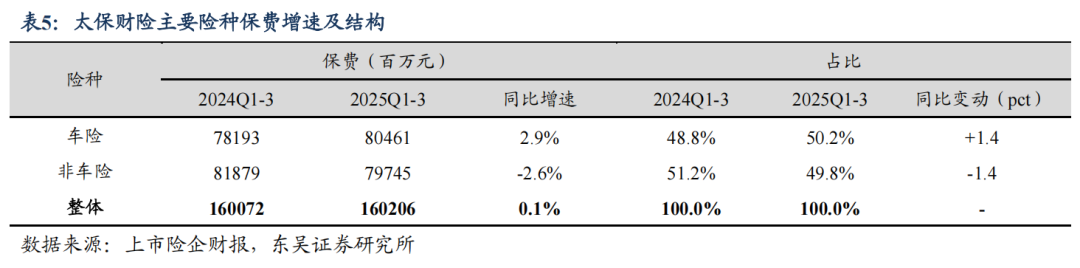

3、产险:保费增长稳健,综合成本率显著改善

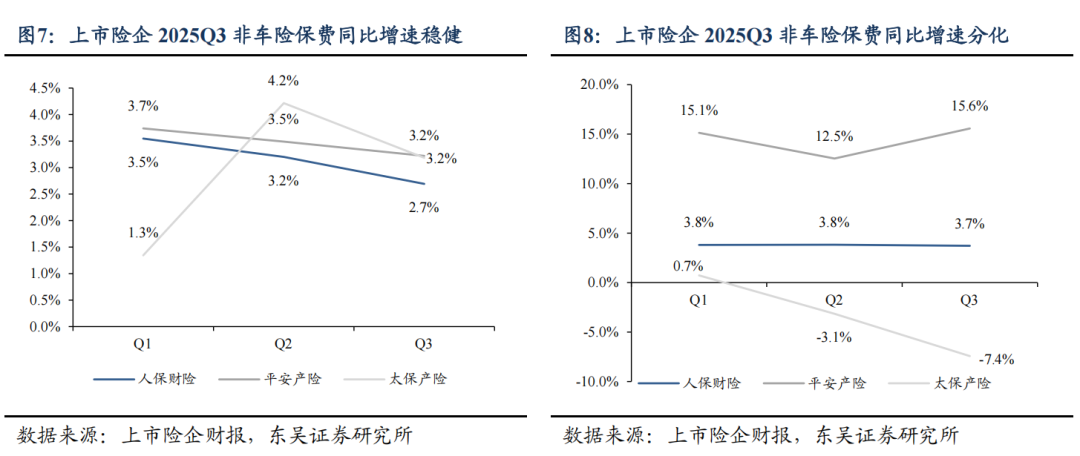

1)人保、平安、太保前三季度产险保费分别同比+3.5%、+7.1%、+0.1%,太保增速较低主要受业务结构调整、非车险同比-2.6%影响。①三大险企Q3单季车险保费分别同比+2.7%、+3.2%、+3.2%,较Q2增速略有放缓。②Q3单季非车险保费分别同比+3.7%、+15.6%、-7.4%,人保、平安非车险占比继续提升。

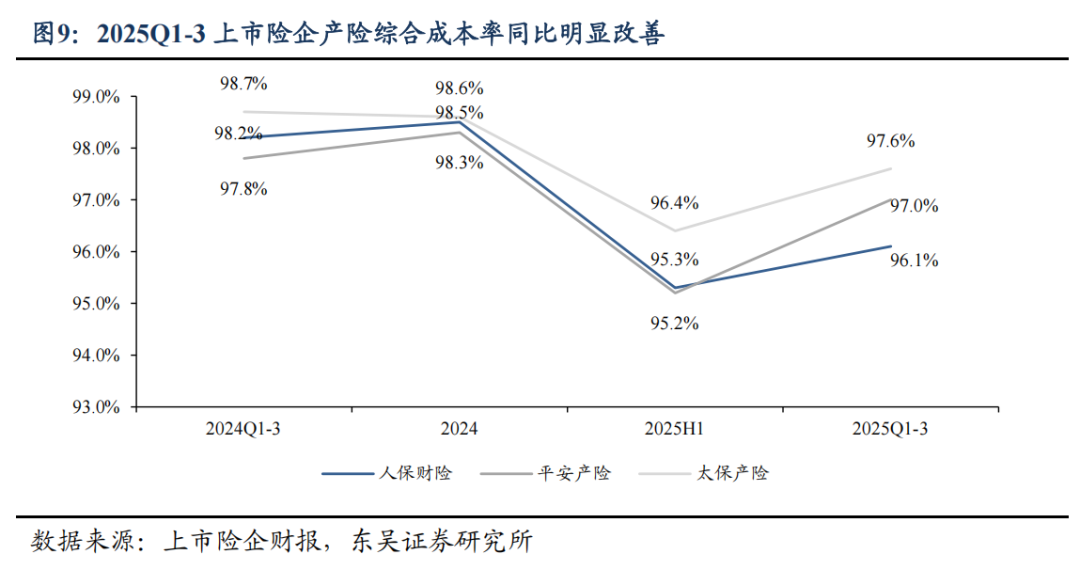

2)人保、平安、太保前三季度综合成本率分别为96.1%、97.0%、97.6%,分别同比-2.1pct、-0.8pct、-1.0pct。人保前三季度承保利润同比+131%,Q3单季扭亏为盈,主要由于公司持续降本提质增效、优化费用投入,预计大灾赔付减少也有利好影响。

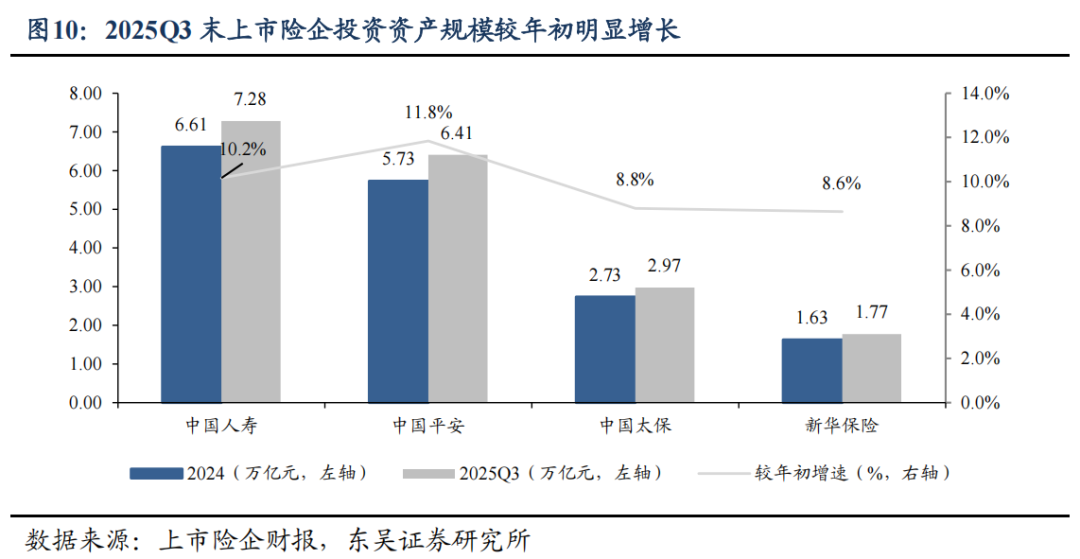

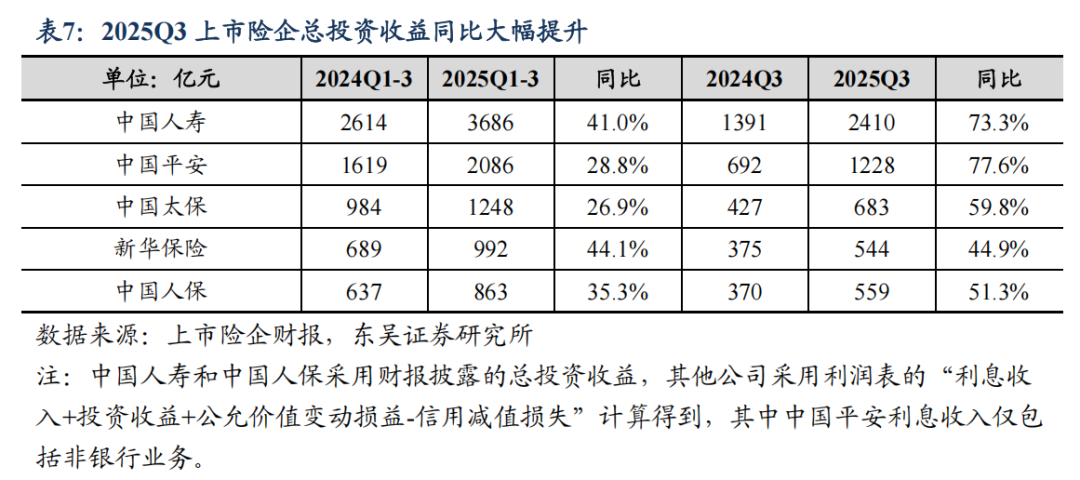

4、投资:受股市上涨+增配权益带动,总投资收益率同比提升

1)Q3末上市险企(除人保外)投资资产规模合计较年初+10.4%,平安增速最快为11.8%。

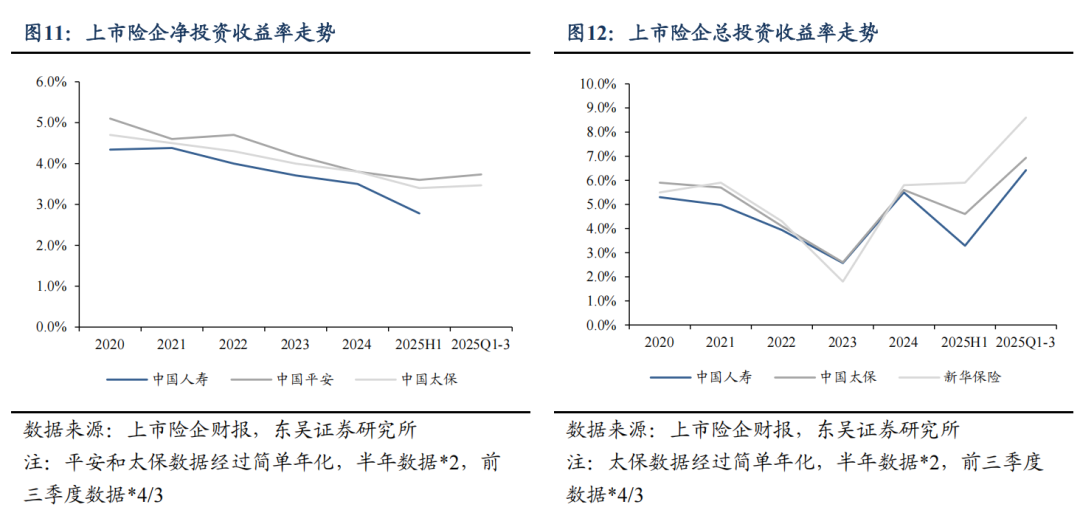

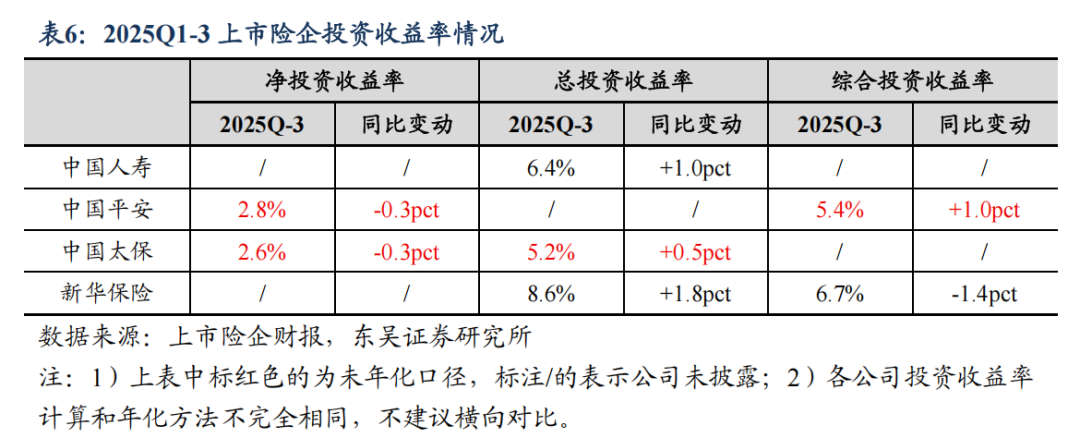

2)受Q3股市上涨+大幅增配权益投资带动,各险企总、综合投资收益率显著提升。前三季度平安、太保平均年化净投资收益率为3.6%,同比-0.4pct。前三季度国寿、太保、新华平均年化总投资收益率达7.3%,同比+1.2pct,其中新华同比+1.8pct。前三季度平安非年化综合投资收益率为5.4%,同比+1.0pct。前三季度新华年化综合投资收益率为6.7%,同比-1.4pct,预计主要受利率回升导致债券公允价值下降影响。

投资建议:负债端、资产端均有改善,估值仍有较大向上空间

1)我们认为市场需求依然旺盛,预定利率下调+分红险转型将推动负债成本持续优化,利差损压力将有所缓解。

2)近期十年期国债收益率回落至1.81%左右,我们预计,未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。

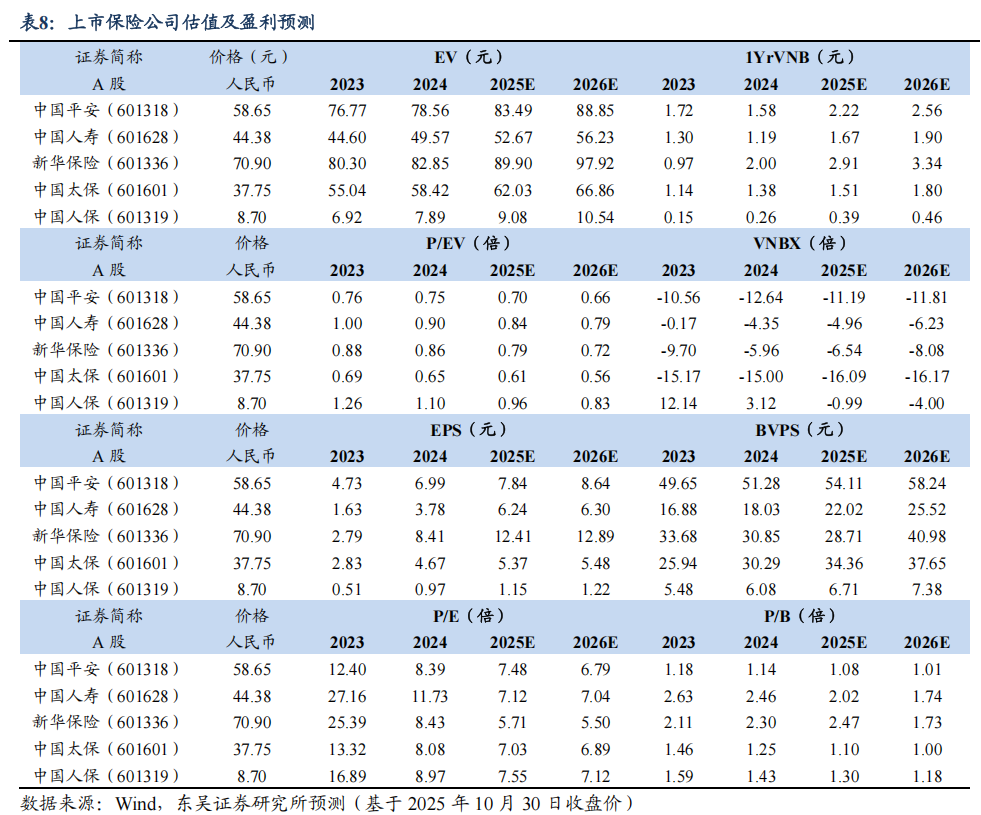

3)当前公募基金对保险股持仓仍然欠配,2025年10月30日保险板块估值2025E 0.61-0.96倍PEV、1.08-2.47倍PB,处于历史低位,行业维持“增持”评级。

风险提示

1)长端利率趋势性下行;2)新单增长不及预期

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号(微信号:ddingfinance)由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist--> 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 ]article_adlist--> 本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 ]article_adlist--> 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 ]article_adlist--> 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP